配资一流股票配资门户

配资安全炒股配资门户 新年第一天,存量房贷利率降至3.3%!今年还能下调,有望跌破3%

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

日子每天都在变化,可对于身背房贷的人来说有一样东西是不变的,而且会维持20年甚至30年,那就是每个月需要支付的月供。

不过,近年来房贷利率不断下调,尤其是2023年和2024年,央行等多部门组织对存量房贷利率进行调整,直接把原本不可能改变的固定加点数调下来了。

根据现在的政策,全国除了京沪深三地的二套房外,所有的首套房和二套房商贷利率的固定加点数都不会超过负30个基点。具体来说,原来就比负30个基点低的维持不变;原来超过大于负30个基点的,全部调整为负30个基点。

因此,大部分存量商贷利率的计算公式为:五年期LPR-0.3%

按理说固定加点数调整后大家的房贷利率应该相同,可实际上有些是3.9%,有些是3.65%,还有些是3.3%。这是怎么回事呢?

究其原因是用于计算房贷利率的五年期LPR不同。

自从2020年房贷利率改革后,大部分贷款利率计价方式调整为基于五年期LPR的浮动利率,这种方式每年会对房贷利率进行重新定价。

不同贷款人的重新定价日不同,主要分成两种,一是每年的1月1日,二是贷款发放日的对月对日,主要是第一种,所以2025年1月1日很多商贷需要根据最新的五年期LPR进行重新定价。

上一次重新定价的日子是2024年1月1日,当时用的是2023年12月的LPR数据,也就是4.2%,所以国家调整固定加点数后很多人的房贷利率变成了3.9%(4.2%-0.3%)。

今年1月1日重新定价的时候要用2024年12月的五年LPR数据。

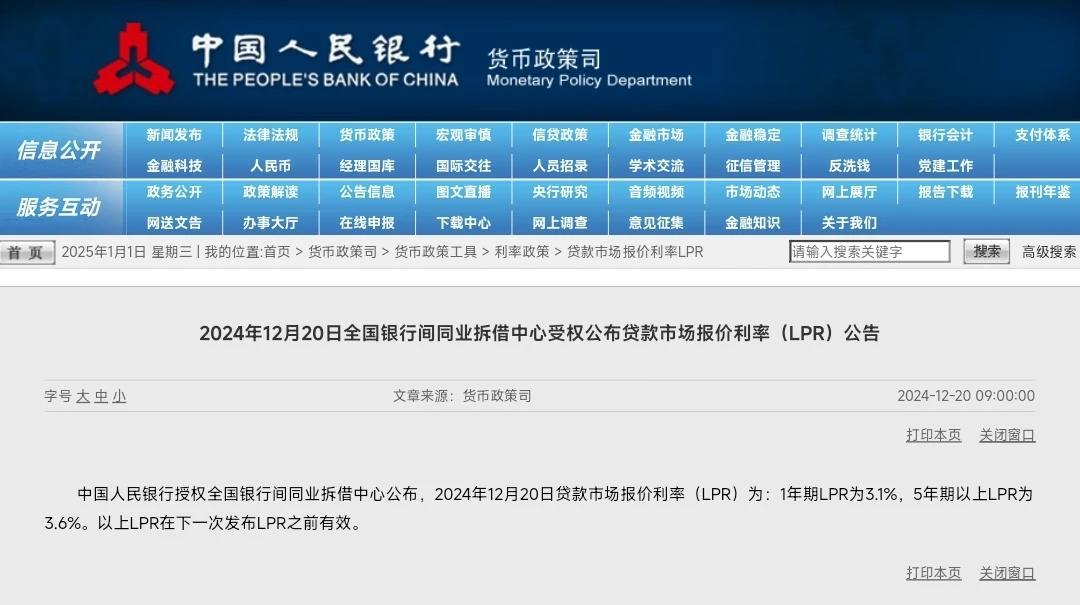

根据央行的最新公告显示,最新的五年期LPR降至3.6%,利用公式计算可知房贷利率跟着下降至3.3%(3.6%-0.3%)。

从3.9%下降至3.3%,一下子跌了60个基点,这可不是一个小数字。假设有一笔本金为100万元、30年还款期限、等额本息还款方式的房贷,利率的下降可以让每月月供少还337元,整个贷款周期节省超过12万元的利息。

当然,贷款本金不同,节省的月供和利息总额不同,本金越多省下来的钱越多。

还有一点需要注意。大家应该都知道贷款重新定价是一年一次的,但现在银行给了大家一个选择的机会,可以从一年重新定价一次改为三个月或者半年重新定价一次。

假设我们改成三个月重新定价一次,那么对于重新定价日为1月1日的贷款来说,未来每年的1月1日、4月1日、7月1日和10月1日都会根据最新的五年期LPR调整房贷利率。这有什么好处呢?如果今年LPR继续下降,贷款利率就不需要等到2026年1月1日再下调了,一年里有四次机会降利率,可以更早地少还钱。

不过,只能申请更改一次重新定价周期且更改后就改不回来了。那么要不要改呢?要根据你对未来贷款利率的走势判断。

如果觉得未来贷款利率会不断下降,那么从一年改为三个月或六个月是划算的;相反,则不要改了,维持一年重新调整一次的现状。就我个人而言的判断来说,建议改为三个月调整一次,因为至少今年的五年期LPR是一定会继续下跌的。

在刚结束不久的中央政治局会议上提到,2025年的货币政策会继续宽松,而降息是货币宽松政策的主要实施措施。

高层已经说得很明确了,就差直接告诉你2025年的五年期LPR还有下调空间,只不过是降多少、降几次的问题。

2024年五年期LPR累计下降了60个基点,即使2025年的降息幅度不会像去年那么夸张,全年下调20-40个基点是符合“货币政策适度宽松”的表述的。

在固定加点数不变的情况下,房贷利率的变化完全跟着五年期LPR走,后者降20-40个基点,前者业降20-40个基点,这意味着到了2025年年底的时候大家的商业贷款利率至少能降到3.1%,最好的情况是降至2.9%,也就是跌破3%大关。

可能有些人会觉得房贷利率再下降20-40个基点不够刺激,节省不了多少月供,这种观点忽略了贷款利率下降的累加效用。

2023年至2024年,贷款利率每年都有较大幅度的下降,而且是固定加点数和五年期LPR一同下降,每一次降息都会积累起来,2025年的20-40个基点下降是建立在此前已经大幅降息的基础上的。

这么讲可能还是有点抽象,举一个例子。2021年的时候不少城市的房贷利率超过5%甚至在6%以上配资安全炒股配资门户,现在只有3.3%了,年底有望降至3%左右,相比2021年低了一半,每月可是能少还不少钱的。